- Крымская Мечта: Как Мы Взяли Сельскую Ипотеку и Обрели Дом у Моря

- Что такое Сельская Ипотека и почему она – наш шанс?

- Основные преимущества, которые привлекли нас:

- Крымская специфика: Мечта у моря становится реальностью

- Наши критерии выбора населенного пункта в Крыму:

- Кто может стать участником программы: Требования к заемщикам и жилью

- Ключевые требования к заемщикам и приобретаемому объекту:

- Требования к заемщику:

- Требования к объекту недвижимости:

- Пошаговая инструкция: От мечты до ключей

- Этап 1: Подготовительная работа и выбор банка

- Этап 2: Поиск объекта недвижимости и предварительное одобрение

- Этап 3: Сбор и подача полного пакета документов

- Этап 4: Одобрение и сделка

- Наши советы и подводные камни, или Чего стоит опасаться

- Наши главные советы:

- Подводные камни, с которыми мы столкнулись:

- Наша новая жизнь в Крыму: Сбывшаяся мечта

- Вопрос к статье:

- Ответ:

Крымская Мечта: Как Мы Взяли Сельскую Ипотеку и Обрели Дом у Моря

Привет, дорогие читатели и мечтатели! Сегодня мы хотим поделиться с вами историей, которая для многих покажется сказкой, но для нас стала реальностью․ Мы расскажем, как нам удалось воплотить в жизнь заветное желание – обзавестись собственным домом в Крыму, воспользовавшись программой "Сельская ипотека"․ Это не просто инструкция, это наш личный опыт, наши открытия и те подводные камни, с которыми мы столкнулись на этом пути․ Мы верим, что наша история вдохновит и поможет тем, кто только мечтает о жизни у моря, вдали от городской суеты, но не знает, с чего начать․

Для нас Крым всегда был чем-то большим, чем просто курорт․ Это место силы, невероятной красоты природы, уникальной истории и особого, непередаваемого колорита․ Мы долгое время рассматривали различные варианты переезда, но стоимость жилья, особенно в прибрежных районах, казалась запредельной․ Однако, узнав о программе "Сельская ипотека", мы поняли – это наш шанс! Мы начали изучать все детали, и чем глубже погружались, тем яснее становилось: путь будет непростым, но абсолютно реальным․ Мы хотим провести вас по этому пути, шаг за шагом, чтобы вы смогли избежать наших ошибок и максимально эффективно использовать эту замечательную возможность․

Что такое Сельская Ипотека и почему она – наш шанс?

Прежде чем мы углубимся в крымские особенности, давайте разберемся, что же это за программа – "Сельская ипотека"․ Это часть государственной программы "Комплексное развитие сельских территорий", направленная на улучшение жилищных условий граждан, желающих жить и работать в сельской местности․ Её главная "фишка" – это невероятно низкая процентная ставка, которая может составлять от 0,1% до 3% годовых․ Согласитесь, в условиях современного рынка недвижимости это звучит как фантастика!

Цель программы проста и благородна: стимулировать развитие сельских территорий, привлечь туда молодых специалистов и семьи, поддержать местное население․ Для нас это стало ключевым моментом, ведь мы всегда мечтали о более спокойной жизни, возможности выращивать свои овощи и фрукты, быть ближе к природе․ И самое главное, эта программа распространяется на все регионы России, включая Республику Крым и город Севастополь․ Это открыло для нас дверь в мечту, которая ранее казалась недостижимой из-за высоких цен на недвижимость в регионе․ Мы поняли, что это не просто выгодный кредит, а настоящий социальный проект, который может изменить жизнь к лучшему․

Основные преимущества, которые привлекли нас:

- Низкая процентная ставка: Как мы уже упоминали, это главное преимущество․ Для нас это означало значительно меньшую ежемесячную нагрузку и возможность быстрее погасить кредит․

- Широкий выбор объектов: Можно приобрести готовое жилье (дом с земельным участком), квартиру в многоквартирном доме (не выше 5 этажей, построенном на сельских территориях), а также взять кредит на строительство нового дома или покупку земельного участка с последующим строительством․ Это давало нам свободу выбора․

- Длительный срок кредитования: Максимальный срок до 25 лет позволяет равномерно распределить финансовую нагрузку․

- Государственная поддержка: Мы чувствовали уверенность, зная, что за программой стоит государство, а значит, она стабильна и надёжна․

Конечно, мы понимали, что у такой привлекательной программы должны быть свои ограничения и нюансы, и мы были готовы к их изучению․

Крымская специфика: Мечта у моря становится реальностью

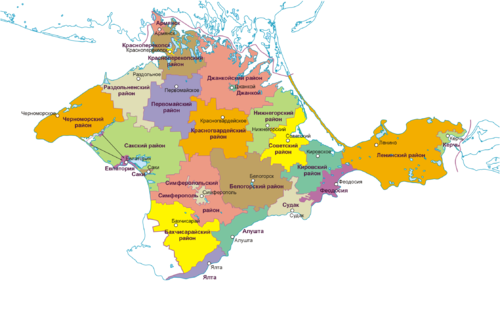

Когда мы говорим о сельской ипотеке в Крыму, мы сразу представляем себе не просто домик в деревне, а дом у моря, в окружении виноградников или гор․ И это не фантазия! Республика Крым активно участвует в программе, и многие её сельские территории подходят под условия․ Однако здесь есть свои нюансы, которые мы тщательно изучали․ Например, не все населенные пункты Крыма считаются "сельскими" в рамках программы․ Крупные города, такие как Симферополь, Севастополь, Ялта, Алушта, Евпатория, Феодосия, Керчь, и их ближайшие пригороды, обычно не входят в перечень․

Мы потратили немало времени на изучение перечня населенных пунктов, утвержденных для участия в программе "Сельская ипотека" в Республике Крым․ Этот список периодически обновляется, поэтому крайне важно сверяться с актуальной информацией на сайтах Министерства сельского хозяйства РФ или регионального Минсельхоза, а также у банков-партнеров․ Для нас было принципиально найти место, которое сочетало бы в себе тишину и близость к морю, но при этом имело бы развитую инфраструктуру для жизни с детьми․

Наши критерии выбора населенного пункта в Крыму:

- Вхождение в перечень: Первостепенно – убедиться, что выбранный поселок или село официально относится к сельским территориям для программы․

- Близость к морю: Для нас это было одним из ключевых требований․ Мы искали варианты в радиусе 10-20 км от побережья․

- Инфраструктура: Наличие школы, детского сада, магазина, фельдшерского пункта – обязательные условия для комфортной жизни․

- Транспортная доступность: Хорошие дороги и возможность добраться до ближайшего крупного города․

- Природное окружение: Мы мечтали о красивых видах, свежем воздухе и возможности заниматься садоводством․

Мы обнаружили, что многие живописные уголки Крыма, такие как некоторые села Ленинского, Сакского, Черноморского, Бахчисарайского районов, а также отдельные поселки на Южном берегу, удаленные от центральных частей курортных городов, вполне подходят под критерии․ Это дало нам огромную надежду и направило наши дальнейшие поиски․

Кто может стать участником программы: Требования к заемщикам и жилью

Прежде чем бросаться в омут с головой и выбирать дом, мы внимательно изучили требования к заемщикам․ Это очень важный этап, ведь соответствие им – залог успешного получения ипотеки․ К счастью, требования оказались довольно стандартными для большинства ипотечных программ, но с некоторыми специфическими дополнениями․

Во-первых, заемщик должен быть гражданином Российской Федерации, достигшим возраста 21 года на момент подачи заявки и не старше 75 лет на момент полного погашения кредита․ Для нас это не было проблемой․ Важно было иметь стабильный доход, достаточный для обслуживания кредита, и положительную кредитную историю․ Мы заранее проверили свою кредитную историю, чтобы убедиться в отсутствии "сюрпризов"․

Во-вторых, есть требования к приобретаемому жилью․ И здесь кроются основные нюансы․ Объект недвижимости должен находиться на сельской территории (как мы уже обсуждали, это очень важно для Крыма), быть пригодным для круглогодичного проживания, иметь все необходимые коммуникации (электричество, водоснабжение, отопление, канализация)․ А ещё его общая площадь должна быть не меньше учетной нормы площади жилого помещения на одного члена семьи, установленной в данном регионе․ Это тоже нужно было учитывать при выборе дома․

Ключевые требования к заемщикам и приобретаемому объекту:

Требования к заемщику:

- Гражданство РФ: Обязательно․

- Возраст: От 21 года на момент подачи заявки до 75 лет на момент погашения․

- Стабильный доход: Подтвержденный официальный доход․ Банки индивидуально рассчитывают необходимый уровень дохода․

- Кредитная история: Желательно положительная․ Мелкие просрочки могут быть простительны, но крупные проблемы – нет․

- Трудовой стаж: Обычно требуется не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет․

Требования к объекту недвижимости:

- Расположение: Исключительно на сельских территориях (поселки, села, деревни)․ Важно: Проверять актуальный перечень населенных пунктов․

- Назначение: Жилой дом (с земельным участком), квартира в многоквартирном доме (до 5 этажей включительно), построенном на сельской территории․

- Пригодность для проживания: Соответствие требованиям СНИПов и СанПиНов, наличие всех основных коммуникаций․

- Площадь: Не ниже учетной нормы площади жилого помещения на человека, установленной в Республике Крым (например, в некоторых районах это может быть 10-12 кв․м․ на человека)․

- Стоимость: Максимальная сумма кредита – 5 млн рублей․ Это очень важный лимит, который сильно влияет на выбор объекта в Крыму․

- Обязательство прописки: Заемщик обязуется зарегистрироваться по месту жительства в приобретенном жилье в течение 180 дней с даты регистрации права собственности и сохранять регистрацию не менее 5 лет․

Мы понимали, что лимит в 5 миллионов рублей для Крыма – это серьезное ограничение, особенно если мы хотим что-то приличное и близко к морю․ Это означало, что нам придется искать дома в более отдаленных, но не менее живописных местах, или рассматривать варианты, требующие небольших вложений․

Пошаговая инструкция: От мечты до ключей

Теперь, когда мы разобрались с теорией, давайте перейдем к практике․ Весь процесс получения сельской ипотеки мы разделили для себя на несколько ключевых этапов․ Это помогло нам оставаться организованными и последовательными․

Этап 1: Подготовительная работа и выбор банка

Наш путь начался с тщательного изучения банков, участвующих в программе "Сельская ипотека"․ Не все банки предоставляют эту услугу, и условия могут немного отличаться․ Мы обратили внимание на крупнейшие игроки, такие как Россельхозбанк и Сбербанк, поскольку они чаще всего выступают операторами подобных госпрограмм․ Мы посетили несколько отделений, пообщались с менеджерами, чтобы сравнить предложения и задать все интересующие вопросы․

Мы выяснили, что процентная ставка может варьироваться в зависимости от региона и наличия страховки․ Также важен был размер первоначального взноса – он составляет не менее 10% от стоимости недвижимости․ Мы заранее накопили эту сумму, чтобы быть готовыми․ Параллельно мы начали изучать рынок недвижимости в выбранных нами сельских населенных пунктах Крыма, чтобы оценить реальные цены и сопоставить их с максимальным лимитом в 5 миллионов рублей․

Этап 2: Поиск объекта недвижимости и предварительное одобрение

Это, пожалуй, самый увлекательный и одновременно самый сложный этап․ Мы пересмотрели десятки объявлений, проехали сотни километров по Крыму, осматривая дома․ Нам было важно, чтобы дом не просто подходил по цене и расположению, но и соответствовал всем требованиям программы: был пригодным для проживания, имел коммуникации и находился в "сельской" зоне․

После того как мы нашли несколько подходящих вариантов, мы решили сначала получить предварительное одобрение ипотеки в выбранном банке․ Это помогло нам понять, на какую сумму мы можем рассчитывать, и какие документы нам потребуются․ Для этого мы собрали базовый пакет документов: паспорта, СНИЛС, справки о доходах (2-НДФЛ) и копии трудовых книжек․ Банк проверил нашу кредитоспособность и выдал предварительное решение․ Это дало нам уверенность и позволило более предметно общаться с продавцами․

Этап 3: Сбор и подача полного пакета документов

Когда предварительное одобрение было получено и подходящий дом найден (мы выбрали небольшой, но очень уютный дом в Бахчисарайском районе, в селе, которое полностью подходило под программу), наступил этап сбора полного пакета документов․ Это самый трудоемкий процесс, требующий внимания к деталям и терпения․

| Категория документов | Название документа | Назначение/Особенности |

|---|---|---|

| Документы заемщика | Паспорт РФ | Обязательно все страницы, включая пустые․ |

| СНИЛС, ИНН | Копии․ | |

| Справка 2-НДФЛ или по форме банка | Подтверждение дохода за последние 6-12 месяцев․ | |

| Копия трудовой книжки/Трудового договора | Заверенная работодателем․ | |

| Документы по объекту | Выписка из ЕГРН | На дом и земельный участок․ Подтверждает право собственности и отсутствие обременений․ |

| Правоустанавливающие документы | Договор купли-продажи, свидетельство о наследстве и т․д․ | |

| Технический паспорт/Кадастровый паспорт | Содержит технические характеристики дома․ | |

| Отчет об оценке недвижимости | Выполняется аккредитованной банком оценочной компанией․ | |

| Разрешение на строительство (для нового) | Если речь идет о строительстве дома․ | |

| Прочие документы | Свидетельство о браке/разводе | При наличии․ |

| Свидетельства о рождении детей | При наличии несовершеннолетних․ |

Особое внимание мы уделили отчету об оценке․ Банк будет ориентироваться на эту оценку при определении суммы кредита, поэтому важно, чтобы она была максимально объективной․ Мы также убедились, что продавец готов предоставить все необходимые документы и сотрудничать с банком․

Этап 4: Одобрение и сделка

После подачи полного пакета документов наступил период ожидания․ Банк тщательно проверял все данные, проводил андеррайтинг․ Это может занять от нескольких дней до нескольких недель․ Для нас это было самое нервное время, но мы старались сохранять спокойствие и были готовы оперативно предоставить любые дополнительные сведения, если банк запросит․

К счастью, спустя две недели мы получили долгожданное одобрение! После этого мы назначили дату сделки․ На сделке присутствовали мы, продавец, представитель банка и нотариус (для заверения некоторых документов)․ Мы подписали кредитный договор, договор купли-продажи, застраховали жизнь и здоровье (это обязательное условие для ипотеки) и зарегистрировали право собственности в Росреестре․ Деньги были перечислены продавцу через аккредитив или безопасный расчет, что гарантирует безопасность сделки для обеих сторон․ И вот, ключи от нашего крымского дома были у нас в руках!

Наши советы и подводные камни, или Чего стоит опасаться

Мы прошли этот путь и хотим поделиться тем, что узнали на собственном опыте․ Сельская ипотека – это отличный инструмент, но он требует внимательности и подготовки․

Наши главные советы:

- Проверяйте актуальность списков: Перечень сельских территорий и банков-участников может меняться․ Всегда сверяйтесь с официальными источниками․

- Не торопитесь с выбором объекта: Внимательно осматривайте дом, проверяйте документы на него, его соответствие требованиям программы․ Лучше потратить больше времени на поиск, чем потом столкнуться с проблемами․

- Общайтесь с соседями: Это даст вам представление о районе, местных особенностях, проблемах с коммуникациями (если таковые имеются)․

- Будьте готовы к бюрократии: Сбор документов и взаимодействие с банком может быть утомительным․ Сохраняйте терпение и будьте организованными․

- Заранее рассчитывайте бюджет: Помимо первоначального взноса, будут расходы на оценку, страховку, госпошлины․

Подводные камни, с которыми мы столкнулись:

- Ограниченный выбор в Крыму: Из-за лимита в 5 миллионов рублей и высоких цен на недвижимость в Крыму, найти идеальный дом в сельской местности, да еще и недалеко от моря, было непросто․ Пришлось идти на компромиссы․

- Банковская волокита: Несмотря на общую простоту процедуры, иногда возникали задержки с проверкой документов или запросами на дополнительные справки․

- Требования к прописке: Мы знали об этом условии, но не все готовы переезжать и регистрироваться сразу после покупки․ Для нас это не было проблемой, так как мы планировали жить в Крыму․

- Особенности коммуникаций: В некоторых сельских районах Крыма могут быть перебои с водой или электричеством, особенно в пиковые сезоны․ Важно заранее уточнять эти моменты у продавцов и соседей․

- Изменение условий программы: Хотя мы не столкнулись с этим напрямую, важно помнить, что государственные программы могут меняться․ Мы следили за новостями до момента заключения сделки․

Несмотря на все сложности, мы ни разу не пожалели о своем решении․ Каждый новый день, проведенный в нашем крымском доме, наполнен ощущением свободы, спокойствия и близости к природе․

Наша новая жизнь в Крыму: Сбывшаяся мечта

Сейчас, оглядываясь назад, мы понимаем, что это было одно из лучших решений в нашей жизни; Наш дом в Бахчисарайском районе стал для нас настоящим убежищем, местом, где мы можем по-настоящему отдохнуть душой и телом․ Утром мы просыпаемся под пение птиц, а не под шум городского транспорта․ Вечером мы любуемся закатами над горами, вдыхая аромат степных трав и морского бриза․

Дети с удовольствием помогают нам в огороде, играют на свежем воздухе, исследуют окрестности․ Мы открыли для себя прелести местного рынка, где можно купить свежайшие фрукты, овощи, сыры и домашние продукты․ Мы стали чаще выбираться к морю, наслаждаясь его красотой в любое время года, а не только в разгар сезона․

Жизнь в сельской местности Крыма – это не только идиллия․ Это и новые вызовы, к которым мы были готовы․ Например, вопросы с интернетом, ограниченный выбор магазинов, иногда долгая дорога до крупного города․ Но все эти мелочи меркнут перед главным – ощущением дома, свободы и невероятной красоты, окружающей нас каждый день․

Мы убеждены, что сельская ипотека – это реальный шанс для многих осуществить свою мечту о собственном доме в регионах России․ И Крым, с его уникальной природой и атмосферой, является одним из самых привлекательных направлений․ Главное – не бояться трудностей, тщательно изучать информацию и быть готовыми к активным действиям․

Надеемся, наш опыт поможет вам разобраться в тонкостях программы "Сельская ипотека" и вдохновит на осуществление ваших собственных планов․ Помните, что путь к мечте может быть тернистым, но результат того стоит․ Свежий воздух, тишина, красота природы и возможность жить в собственном доме – это бесценно․ Особенно, если этот дом находится в таком удивительном месте, как Крым․

Мы призываем вас не откладывать свои мечты на потом․ Начните с изучения информации, консультаций с банками, поиска подходящих объектов․ Возможно, именно сейчас наступает ваш звёздный час, и вы уже очень скоро будете любоваться закатами над крымскими горами или встречать рассветы на берегу Черного моря, сидя на веранде своего собственного дома․ Удачи вам на этом пути!

Вопрос к статье:

Насколько реально найти подходящий объект недвижимости в Крыму в рамках лимита сельской ипотеки (5 млн рублей) и какие районы или типы недвижимости стоит рассматривать в первую очередь, чтобы не столкнуться с проблемами?

Ответ:

Найти подходящий объект недвижимости в Крыму в рамках лимита сельской ипотеки в 5 миллионов рублей абсолютно реально, но требует тщательного подхода и готовности к компромиссам․ Мы на своем опыте убедились, что это возможно, если знать, где искать и на что обращать внимание․

Основная сложность заключается в том, что Крым – это регион с довольно высокими ценами на недвижимость, особенно в прибрежных и развитых районах․ Поэтому, чтобы уложиться в лимит, стоит сосредоточиться на следующих районах и типах недвижимости:

- Районы, удаленные от Южного берега и крупных городов:

- Бахчисарайский район: Множество живописных сел в горной и предгорной части, которые входят в список сельских территорий․ Здесь можно найти дома с земельными участками по более доступным ценам․ При этом многие из них находятся в разумной транспортной доступности от моря (30-60 минут езды)․

- Сакский район: Села в степной части, ближе к западным пляжам (например, Николаевка, Фрунзе)․ Здесь дома также более доступны, и есть близость к морю, хотя инфраструктура может быть менее развита․

- Черноморский и Раздольненский районы: Села на западе Крыма, известные своими Тарханкутскими красотами․ Цены здесь ниже, но и удаленность от крупных центров значительнее․ Это хороший вариант для тех, кто ищет уединение и готов к более скромной инфраструктуре․

- Ленинский район (Восточный Крым): Села вблизи Керченского полуострова, например, в районе Щёлкино․ Здесь можно найти хорошие предложения, но стоит учитывать ветреность и особенности климата Восточного Крыма․

Чтобы не столкнутся с проблемами, мы рекомендуем:

- Проверять статус населенного пункта: Убедитесь, что выбранное вами село или поселок действительно входит в перечень сельских территорий для программы․ Этот список можно найти на сайте Минсельхоза РФ или уточнить в банке․

- Тщательная оценка объекта: Пригласите независимого эксперта для оценки состояния дома перед покупкой․ Это поможет выявить скрытые дефекты и правильно оценить необходимый объем вложений․

- Проверка коммуникаций: Обязательно убедитесь в наличии и работоспособности всех жизненно важных коммуникаций (электричество, вода, отопление, канализация)․ Уточните у местных жителей возможные проблемы с их подачей․

- Юридическая чистота: Тщательно проверяйте все документы на объект недвижимости – отсутствие обременений, арестов, споров, соответствие границ участка кадастровым данным․

- Консультация с несколькими банками: Условия могут немного отличаться․ Сравните предложения и выберите наиболее подходящее для вас․

Помните, что ключевой фактор успеха – это ваше усердие и готовность к исследованию․ Мечта о доме в Крыму по сельской ипотеке абсолютно достижима!

Подробнее: LSI запросы к статье

| Сельская ипотека Крым условия | Банки-партнеры сельской ипотеки | Список документов для ипотеки | Купить дом по сельской ипотеке Крым | Процентная ставка сельская ипотека |

| Требования к жилью сельская ипотека | Как оформить сельскую ипотеку | Господдержка ипотека Крым | Ипотека для жителей села | Срок действия сельской ипотеки |